Автор: Эд Зитрон, 10 июля 2026

Содержание

Всё стало дороже, и во всём виноват AI.

Всё действительно так просто.

Центр обработки данных для AI набит серверами, которые, в свою очередь, набиты (по большей части) GPU от NVIDIA. Каждый NVIDIA GB300 содержит два B300 GPU, на которых установлено 576GB High Bandwidth Memory (HBM, или, если точнее, HBM3e), и CPU с 480GB менее энергоёмкой LPDDR5X RAM (того типа, что обычно используется в телефонах и других мобильных устройствах). Эти системы обычно продаются в стойке NVL72 с 18 вычислительными лотками, что даёт 36 GB300, а в сумме — 20,7 терабайта HBM и 17 терабайт LPDDR5X RAM, и это ещё без учёта RAM, связанной с высокоскоростным сетевым оборудованием и прочими компонентами.

Оценки аналитиков ставят стоимость high bandwidth memory одной стойки NVL72 GB300 примерно в $15,27 за гигабайт, то есть около $316 000 за HBM, и хотя я не могу найти стабильный источник цен на LPDDR5X, думаю, справедливая оценка — около $4 за гигабайт согласно этому материалу, то есть примерно $68 000 на одну стойку NVL72.

При энергопотреблении около 150kW на NVL72, центр обработки данных на 1GW (с 740MW критической IT-нагрузки) вмещал бы около 4 933 стоек NVL72 — то есть $1,89 млрд на HBM и LPDDR5X, или около $2,56 млн HBM и LPDDR5X RAM на мегаватт IT-нагрузки.

Ах да, каждая такая NVL72 может вмещать до петабайта дорогого твердотельного накопителя, что добавляет ещё десятки тысяч долларов.

Поскольку HBM занимает больше места на пластине — том срезе полупроводникового материала, который травится фотолитографией (читай: жидким оловом) и затем разрезается на отдельные кристаллы (чипы) — и в целом имеет гораздо более высокую маржу (спасибо триополии Samsung, SK Hynix и Micron), производители памяти выделяют больше мощностей на него, чем на обычную потребительскую RAM, что позволяет (благодаря этой триополии) упомянутым производителям назначать за потребительскую RAM практически любую цену.

А благодаря AI — цитируя Tom's Hardware и Counterpoint Research — NVIDIA скупает эту LPDDR5X RAM в масштабах Apple или Samsung:

«Бо́льший риск на горизонте — с продвинутой памятью, поскольку недавний разворот NVIDIA в сторону LPDDR делает её клиентом масштаба крупного производителя смартфонов — это сейсмический сдвиг для цепочки поставок, которая не может легко абсорбировать такой объём спроса», — сказал MS Hwang, директор по исследованиям Counterpoint Research.

Итог довольно прост: каждый потребительский электронный прибор любого типа становится дороже. Консоль Steam Machine от Valve дебютировала с ценой на 30% выше запланированной, Apple подняла цены на MacBook и iPad и скорее всего сделает то же самое со следующим iPhone. Nintendo, Microsoft и Sony повысили стоимость своих консолей, и PS5 с Xbox Series теперь стоят дороже, чем при первом появлении в продаже почти шесть лет назад.

На фронте Android Samsung поднял цены на Galaxy смартфоны, а производители в этом сегменте (где маржа обычно ниже, чем у Apple), скорее всего, ограничат количество новых устройств с 16GB RAM, а также вернут модели с 4GB RAM.

Тем временем производители памяти бьют рекорды: выручка Micron выросла в четыре раза год к году в Q3 2026, а её валовая маржа увеличилась на десять процентов (с 74,9% до 84,9%) квартал к кварталу, и прибыль Samsung выросла с $38 млрд до $59 млрд квартал к кварталу — благодаря взвинчиванию стоимости выручки... ну, компаниями, которые устанавливают цены на память как захотят.

Это проблема, вызванная тем, что эти три компании — SK Hynix, Micron и Samsung — производят более 90% всей RAM в мире, именно поэтому против них подан иск о фиксации цен, как пишет Polygon:

Коллективный иск, поданный 14 физическими лицами и тремя компаниями, обвиняет Samsung, SK Hynix и Micron в сговоре с целью фиксации цен и объёмов поставок DDR3 и DDR4 RAM, что привело к росту цен. «Этот иск направлен на возмещение ущерба от — и прекращение — согласованного антиконкурентного поведения трёх олигополистов на рынке динамической памяти с произвольным доступом, более известной как DRAM», — гласит вступительная строка иска.

В иске утверждается, что компании «фиксировали объёмы поставок и цены на DRAM, участвуя в поведении, которое не имеет экономического смысла при отсутствии сговора и которое подняло цены на обычную DRAM (иногда называемую товарной DRAM) примерно на 700% за четырёхлетний период».

Надо понимать: HBM дороже в производстве, чем обычная RAM, и занимает значительно больше места (примерно в 4 раза больше) на пластине, но из-за невероятного спроса на AI-серверы Samsung, SK Hynix и Micron могут назначать за неё практически любую цену, примерно как и за обычную RAM, которая в дефиците. То же самое всё чаще происходит с твердотельными накопителями, которые продают эти компании (и другие, например Sandisk).

Теперь вы можете подумать, что обвинять производителей памяти в сговоре — это перебор, возможно, чересчур судить их, и вы бы ошиблись, потому что они уже делали это раньше. Снова цитирую Polygon:

Иск отмечает, что в период с 1998 по 2002 годы те же три компании — Samsung, Hynix (предшественник SK Hynix) и Micron — участвовали в уголовном сговоре с целью фиксации цен на DRAM, продаваемую крупным американским компьютерным компаниям. После того, как Министерство юстиции возбудило дело, Samsung признал вину и выплатил штраф в $300 млн, Hynix признал вину и выплатил $185 млн, а Micron избежал штрафа, сообщив о сговоре и сотрудничая со следствием. В результате несколько руководителей Samsung отправились в тюрьму. Эта троица компаний также была расследована китайским правительством во время скачка цен на RAM в 2016–2018 годах.

Чтобы было понятно: я не утверждаю — и не могу доказать — что сейчас имеет место какой-либо сговор или фиксация цен. Тем не менее, есть три компании, которые фактически производят всю RAM в мире, и все одновременно поднимают цены, все показывают рекордную прибыль, все на коне в то время, когда все остальные страдают как прямой результат.

The Wall Street Journal сформулировал это лучше всех:

Мы наблюдаем огромный перенос денежных средств от поставщиков AI — и, возможно, однажды от пользователей AI — к производителям микросхем памяти. Сдвиги прибыли такого масштаба — редкое событие, и инвесторы должны обращать внимание на то, откуда приходят деньги, куда они тратятся и как долго будет продолжаться этот поток.

В квартале, закончившемся 28 мая, Micron повысила цены на чипы DRAM более чем на 60% по сравнению с предыдущими тремя месяцами, увеличив отгрузки лишь на однозначный процент, сообщила компания на этой неделе. Цены на NAND flash — также используемую в дата-центрах — подскочили более чем на 80%.

Что делает этот конкретный кризис памяти особенно опасным — так это то, что он является результатом не потребительского спроса, а капитальных расходов очень крупных компаний, делающих ставки, не связанные с реальностью.

Microsoft, Google, Amazon и Meta тратят $765 млрд на capex в 2026 году не из-за быстрого роста потребительского спроса на AI-сервисы, а из-за отчаяния, вызванного отсутствием идей для гиперроста, циклического финансирования Anthropic и OpenAI и смутного опасения, что если они перестанут тратить, другой парень что-нибудь сделает.

Как я обсуждал ранее на этой неделе, никто не может внятно объяснить, зачем строить больше дата-центров, кроме как «мы должны, потому что AI». Никто не испытывает проблем с доступом к ChatGPT, Claude или другому крупному AI-сервису из-за нехватки compute, за исключением непрерывной прожорливой жажды Anthropic и OpenAI к бóльшим объёмам compute, которая никогда, похоже, не приводит к тому, чтобы они отказывали клиентам. Хотя повышение цен обычно помогает сдерживать спрос на товары или услуги, это не имеет значения, когда есть четыре компании, готовые тратить триллион долларов в год в надежде, что из этого что-то выйдет.

В результате Micron, Samsung и SK Hynix могут назначать практически любые цены, а NVIDIA и прочие строители чёрных дыр для AI-капитальных затрат могут перекладывать эти расходы на Microsoft, Google, Amazon и Meta, которые выписали себе карт-бланш на строительство всего, что, по их мнению, выйдет из эры больших языковых моделей.

Иными словами, капитальные расходы четырёх крупнейших компаний мира — все из которых теперь финансируют свои capex через долг — привели к крупнейшему в истории росту цен на потребительскую электронику, во многом благодаря тому, что одна компания, NVIDIA, стала крупнейшим покупателем HBM в мире, потому что эти четыре компании скупают так много GPU.

Чтобы вы понимали масштаб, NVIDIA забирает примерно 65% всей high bandwidth memory, остальные 35% (в основном) уходят на специализированные ASIC от Google и Amazon и линейку AI GPU AMD Instinct.

Это уникальный — и уникально опасный — пузырь, потому что спрос основан не на реальной выручке или реальных событиях, а на воображении Сандара Пичаи, Марка Цукерберга, Энди Джасси и Сатьи Наделлы. Они начали скупать эти GPU не потому, что потребители требовали. По сути, они делали это, даже не проверяя, есть ли потребителям дело, и именно поэтому я так обеспокоен тем, что будет дальше.

Всего 23% всех пластин DRAM заняты под HBM, но она обеспечивает огромную долю выручки, по крайней мере для SK Hynix, где на неё приходилось 40% всех продаж DRAM ещё в Q3 2025 — последняя цифра, которую я могу найти.

Хотя я не могу найти точных цифр по Samsung или Micron, ситуация плоха, как ни крути. Либо они всё больше полагаются на HBM как драйвер выручки до такой степени, что это вытесняет доход от других DRAM-бизнесов (делая их зависимыми от выручки GPU и ASIC), либо их доходы взлетают потому, что они могут задирать цены на DRAM.

Всё это готовит почву для драматичного и болезненного коллапса, во многом из-за странной природы того, как память производится и продаётся, если только более холодные головы не возобладают и капитальные расходы не перестанут разгоняться на хопиуме.

Что случится, когда гиперскейлеры сократят capex, или когда банки перестанут выдавать долги на дата-центры? NVIDIA перестанет нуждаться во всём этом HBM, а значит, любые капитальные затраты на расширение производственных мощностей для выпуска большего объёма HBM — который не особо ценен вне AI GPU — будут построены для захвата спроса, которого не существует. Хотя эти мощности можно будет перепрофилировать под производство полезной DRAM с массовым спросом, это также обрушит прибыль каждого производителя памяти, создав переизбыток предложения, подобного которому история ещё не видела.

Индустрия памяти поставила своё финансовое будущее на идею о том, что для капитальных затрат на дата-центры доступны практически бесконечные объёмы капитала, адаптируя свои цепочки поставок и фабрики, чтобы захватывать спрос, который всё чаще существует лишь благодаря доступности долга. Microsoft, Google, Amazon и Meta превратили NVIDIA в единую точку отказа для всей tech-индустрии, создав болезненное настоящее для потребителей и жестокое будущее для поставщиков — и всё потому, что они решили потратить более триллиона долларов на индустрию, зашедшую в тупик.

Чем дольше capex гиперскейлеров не сокращается, тем дороже становится всё. Чем больше продаётся GPU, тем больше мощностей уходит на high bandwidth memory, и тем больше Micron, SK Hynix и Samsung могут за неё просить, что делает AI GPU ещё дороже, что увеличивает сумму, которую гиперскейлеры тратят на AI capex за фактически то же количество оборудования. Чем дольше гиперскейлеры поддерживают этот темп, тем больше должна быть отдача — и на данный момент никто из них не раскрыл свои AI-доходы, что очень намекает на то, что пока не было ни доллара прибыли.

Но чем больше они вкладываются, тем сильнее они вынуждены вкладываться. Отступить сейчас — значит доказать рынкам, что они взяли на себя слишком много мощностей. Но не отступать — значит, что гиперскейлеры продолжат уходить в минус по свободному денежному потоку в погоне за неопределённой целью. Это порочный круг, усугубляемый тем, что каждый оборот колеса капитальных расходов повышает цену почти каждого потребительского электронного устройства в мире, создавая рыночную инфляцию ради спекулятивного пузыря активов.

И если хотя бы один гиперскейлер сократит свои capex, картелеподобная индустрия памяти столкнётся с кошмарным сценарием, более масштабным и уродливым, чем любой из тех, с которыми она сталкивалась.

В конечном счёте всё сводится к тому, на чьём балансе окажется эта high bandwidth memory. Успеют ли SK Hynix, Samsung и Micron уже произвести RAM и столкнуться с волной отмен, получив кучу неликвидных запасов, которые нельзя использовать или продать? Или они уже отгрузят её NVIDIA и производителям ASIC, и она будет лежать на складах в ожидании дня, когда её наконец можно будет пустить в переплавку?

Кто останется с мешком? Картель уродливых фабричных гаргулий, фирма по инспекции кошельков Jensen Huang, один из четырёх простодушных гиперскейлеров, Broadcom или один из тайваньских ODM?

Просто чтобы было понятно: проигрывают все, если только пузырь AI не будет длиться вечно.

Это «Гайд хейтера по кризису памяти» — ужасная история индустрии памяти, живущей по циклам бума и краха.

Ставки

В таких историях легко бояться показаться «паникёром» или «сеющим панику», но кризис памяти достиг своих самых вульгарных высот из-за вопиющей жадности в секторе.

В разговоре со Стивом Бёрком из GamersNexus для моего подкаста Better Offline (выйдет на следующей неделе!) я узнал, что производители потребительской электроники говорили ему в частном порядке, что никогда не видели ничего подобного — и что средний опыт покупки RAM сейчас выглядит так: вам называют цену, которую вы либо принимаете, либо больше никогда не будете работать с производителями RAM.

Компании ведут себя так только тогда, когда они опьянены хопиумом и находятся в центре пузыря, и, судя по разговорам с источниками и самим Стивом, никогда не было пузыря подобного масштаба.

Хотя индустрии RAM и хранилищ по своей природе цикличны, подчиняясь (обычно) потребительскому спросу, строительство производственных мощностей для выпуска большего объёма RAM и flash-памяти (или, честно говоря, любого полупроводника) занимает от двух до трёх лет, что означает: любые мощности, построенные под влиянием бума, могут оказаться не у дел, если спрос изменится.

Но то, что отличает эту ситуацию, — это sheer масштаб выручки, которую собирают крупные производители памяти. Хотя у Micron и раньше были циклы бума и спада, два последних квартала — на $23,8 млрд и $41,4 млрд соответственно ($65,2 млрд) — принесли ей примерно столько же денег, сколько семь предыдущих кварталов вместе взятых ($65,5 млрд), что побудило её увеличить capex в следующем квартале до $10 млрд, или примерно на $3 млрд больше, чем весь её capex за 2025 финансовый год.

По данным PCMag, Samsung и SK Hynix недавно обязались потратить $500 млрд на четыре новые фабрики памяти в Южной Корее, а также на новый производственный хаб специально для HBM — и всё это часть того, что Reuters оценивает примерно в $2,1 трлн долгосрочных обязательств. Micron, по слухам, запланировала $250 млрд долгосрочных инвестиций в американскую инфраструктуру, хотя неясно, потратят ли они эти деньги, если AI-гулянка внезапно закончится.

Хотя производители памяти всё чаще переходят на долгосрочные контракты — как $100 млрд Micron в «стратегических соглашениях с клиентами», рассчитанных на пять лет — ничего в этой ситуации не является устойчивым, разумным или жизнеспособным. Этот стремительный рост выручки, похоже, исходит из одного источника — обязательств гиперскейлеров покупать GPU NVIDIA и связанных с этим ограничений мощностей, которые позволяют компаниям по производству памяти взвинчивать цены.

Производители памяти ведут себя (и тратят) так, будто бум памяти продлится вечно, и что будет бесконечный спрос на HBM и обычную RAM по текущим ценам, наращивая мощности в исторических масштабах с финансовыми обязательствами, которые потребуют почти бесконечных сумм денег.

Последний раз, когда мы видели подобный скачок цен на RAM и хранилища, он был вызван пандемийным всплеском спроса на компьютеры и планшеты, отчасти поддержанным переходом на 5G. Когда жизнь вернулась к доковидной норме, спрос начал падать, что в конечном итоге привело к тому, что все три крупных производителя памяти зафиксировали рекордные многомиллиардные убытки, поскольку предложение нормализовалось, а потребительский спрос упал. Все трое были вынуждены либо списать, либо принять на себя огромные убытки, и, судя по всему, не вынесли из этого абсолютно никакого урока.

Micron — отличный пример того, как быстро могут сменяться циклы. В сентябре 2021 года она отчиталась о прибыли в $2,72 млрд, увеличив capex за (FY2021) год до $9,72 млрд. Чуть больше года спустя, в декабре 2022 года, она сообщила о чистом убытке в $195 млн, а её квартальный capex в $2,47 млрд потянул скорректированный свободный денежный поток до отрицательных $1,53 млрд. К концу FY2023 (в сентябре 2023 года) Micron зафиксировала чистый убыток в $5,83 млрд за год и сократила годовой capex до $7 млрд.

Этот цикл намного хуже, потому что они поставили на кон гораздо больше и ведут себя так, будто хорошие времена никогда не кончатся.

-

Гиперскейлеры в пролёте, потому что чем дольше они продолжают инвестировать в capex, тем больше тратят на тот же объём compute. Чем больше спроса они дают NVIDIA, тем больше HBM нужно NVIDIA, а стоимость этого HBM растёт — по крайней мере, пока не будут построены новые мощности где-то в 2028 году, если строительство пойдёт по плану.

-

NVIDIA в порядке, ровно до тех пор, пока нет, потому что прямо сейчас у неё есть простой способ взвинчивать цены и перекладывать их на клиентов... ровно до тех пор, пока кто-нибудь не сократит capex.

-

Производители потребительской электроники в пролёте на обозримое будущее, потому что триополия производителей RAM может на данном этапе устанавливать любые цены — как из-за ограниченного пространства на фабриках благодаря HBM, так и из-за того, что дата-центры потребляют абсолютно астрономическое количество обычной RAM в дополнение к LPDDR5X RAM для CPU.

-

Потребители в самом большом пролёте, потому что эта инфляция может стать постоянной, и в лучшем случае цены останутся повышенными как минимум на год.

-

Каждый инвестор в пролёте, когда пузырь лопнет, потому что они набиваются в акции памяти так, будто мы в перманентном цикле бума, а SK Hynix выходит на NASDAQ уже сегодня, чтобы захватить остатки голода по AI IPO.

Эта ситуация вызвана консолидацией производителей памяти за последние 20 лет, а также подавляющей сложностью производства чипов и, ну, гротескной природой некоторых из самых мерзких уродов капитализма.

Гайд хейтера по памяти

Эта статья — своего рода вскрытие: тщательный обзор и анализ того, как мы сюда попали, и что может произойти дальше. Я пройдусь по множеству странных терминов, большому количеству истории и проведу вас к тому, чем это может закончиться, когда пузырь AI лопнет.

Давайте взглянем, не так ли?

Заметка о памяти и других полезных терминах

Итак, существует два вида flash-памяти, и по большей части мы сосредоточимся на стороне RAM. Тем не менее, стоит согласовать терминологию для двух типов, о которых мы будем говорить.

-

NAND Flash: Это ваши SSD — твердотельные накопители, которые вы найдёте в MacBook или iPhone. Они производятся с использованием многих из тех же инструментов и процессов, что и DRAM, а также логических полупроводников, которые есть в вашем компьютере (например, CPU или вычислительные ядра GPU).

-

DRAM: Это самая быстрая память, которая функционирует как рабочая память компьютера, обеспечивая ему практически мгновенный доступ к данным, необходимым для работы.

Другие полезные термины/концепции/мысли, которые встретятся в этом материале:

-

Fabless — производитель чипов, у которого нет собственных производственных мощностей, и который полагается на контрактных производителей, чтобы превратить свои разработки/заказы в физические продукты.

-

Contract manufacturer (контрактный производитель) — как упоминалось, компания, производящая чипы от имени третьей стороны (fabless-производителя или компании, которая не может удовлетворить собственный спрос своими производственными мощностями). Хороший пример второго — Intel, которая использовала TSMC для производства некоторых своих передовых чипов.

-

Lithography (литография) — метод, с помощью которого рисунки вытравливаются на кремниевой пластине в процессе производства полупроводников.

-

NVRAM (Non-volatile random access memory) — RAM, сохраняющая состояние после отключения питания. Это означает, что она сохраняет содержимое даже без подачи электроэнергии.

-

SDRAM (Synchronous dynamic random access Memory) — тип RAM, который вы найдёте в своём компьютере.

-

HBM (High Bandwidth Memory) — тип памяти, используемый в основном в AI GPU, хотя применялся и в некоторых игровых GPU (первой была AMD R9 Fury X). Как следует из названия, HBM обеспечивает более высокую пропускную способность, чем альтернативы, что означает, что данные могут загружаться в краткосрочную память карты быстрее.

-

VRAM (Video RAM) — широкий термин, в основном используемый в контексте игровых GPU, обозначающий объём RAM, которым обладает GPU, без привязки к конкретному стандарту или формату RAM (например, GDDR5).

-

LPDDR (Low-Power Double Data Rate) — тип SDRAM, обычно встречающийся в смартфонах и ультрабуках — и, как упоминалось ранее, в некоторых AI GPU. Эта конструкция ориентирована на энергоэффективность и минимальный физический размер, поэтому она припаивается к логической плате устройства, и не подлежит замене или апгрейду.

-

Правило Twombly — правило, повысившее планку для подачи и выигрыша антимонопольного дела, объясняющее, почему после 2002 года не было успешных антимонопольных исков против производителей DRAM. Я объясню, что это значит, позже.

Почему DRAM так важен и как производится RAM

Итак, простите меня, но сейчас я углублюсь в невероятные технические детали. Я объясню, как работают компьютеры. И для этого нам придётся вернуться в самое начало — за три года до того, как британцы создали первый в мире компьютер с хранимой программой, Manchester Baby.

Видите ли, существует так называемая архитектура фон Неймана — высокоуровневая модель проектирования компьютера. Она была разработана американским математиком венгерского происхождения Джоном фон Нейманом в последние месяцы Второй мировой войны, когда дисциплина Computer Science была скорее теоретической, чем практической. Во времена, когда вопрос «что такое компьютер?» был более актуальным, чем «что мы можем сделать с компьютером?».

Каждый студент Computer Science узнаёт об этом не просто потому, что это важный исторический курьёз, а потому что это заложило основы того, как компьютеры работают сегодня. Это предшественник тех же конструкций, которые используют сегодняшние компьютеры — будь то телефоны, планшеты, ноутбуки или десктопы.

Архитектура фон Неймана представляла компьютер как состоящий из пяти отдельных частей:

-

Центральное арифметическое устройство и центральное устройство управления. Сегодня оба этих компонента находятся в CPU. В 1940-х фон Нейман предполагал, что это будут отдельные компоненты.

-

Память (или, точнее, RAM).

-

Способ хранить вводные данные и передавать результат — то, что сегодня обеспечивается SSD или жёстким диском в вашем компьютере, вашим монитором, Wi-Fi-адаптером или принтером.

-

Там же хранились бы базовые программы до загрузки в «мозг» компьютера, и там же можно было бы увидеть результат программы.

-

Подозреваю, фон Нейман представлял это в виде распечаток и перфокарт.

-

-

Механизмы для передачи данных между различными устройствами ввода и вывода.

Джон фон Нейман выделил память отдельно от ввода и вывода — и не только потому, что когда он описывал свою архитектуру в 1945 году, жёстких дисков ещё не существовало, но и потому что он понимал: компьютеру нужно своего рода рабочее пространство.

Заметка: Джон фон Нейман умер в 1957 году, примерно за четыре месяца до того, как IBM отгрузила первый в мире жёсткий диск (пусть и прототип) платящему клиенту — компании Zellerbach Paper Company.

Я делюсь этим, потому что поразительно, насколько пророческой была его архитектура, и, эй, история — это весело!

«Память» была бы пространством для хранения чисел в вычислениях, производимых на лету, для хранения следующей части программы, которую нужно выполнить, и служила бы перевалочным пунктом для данных на выводе.

Если CPU — это «мозг» компьютера, то RAM — рабочая память: место, где хранится всё, что нужно знать прямо сейчас. В этом смысле это похоже на работу нашего мозга.

Если я попрошу вас умножить 34 на 21, ваш мозг начнёт жонглировать различными числами, в зависимости от того, как вас учили справляться с большими задачами умножения. Вы будете мысленно отслеживать каждое из этих чисел, пока не получите ответ, который считаете правильным.

Мне нравится эта аналогия, потому что она также отражает ещё одно сходство между тем, как работают наш мозг и компьютеры.

Пока вы умножаете 34 на 21, различные числа, образующие вашу (простите) цепочку мыслей, ощущаются, скажем так, непосредственными. Вам не нужно тянуться за ними. Они просто здесь.

В отличие от этого, если я спрошу вас, что вы ели на завтрак, вам придётся остановиться и подумать. Это не часть вашей непосредственной памяти, а деталь, которую вы где-то отложили в ментальном картотечном шкафу.

RAM быстрая. Вот что делает её важной. Вот что делает память рабочей памятью вашего компьютера.

Теперь, очевидно, чем больше эта рабочая память — чем больше она может вместить — тем эффективнее ваш компьютер (или ваш мозг) справляется с более крупными и сложными задачами. Вот почему, например, современные AAA PC-игры часто требуют минимум 16GB RAM, тогда как что-то более простое — например, веб-браузер — может работать (пусть и с трудом) всего на 2GB RAM.

Если только это не Chrome и вы не пытаетесь использовать больше пяти вкладок. Тогда вам нужен суперкомпьютер.

В любом случае, то же самое касается GPU — будь то игровые GPU или те, что работают с AI-приложениями. У вас есть множество вычислительных ядер, выполняющих вычисления, и этим ядрам нужен буфер для хранения входных и выходных данных, а также ментальное рабочее пространство для хранения вычислений и любой другой информации, необходимой им здесь и сейчас для наиболее эффективной работы.

И поэтому ваш GPU нуждается в памяти — и чем больше у него памяти, тем лучше он может работать.

То, что я дал, — это абстрактное, невероятно высокоуровневое объяснение того, для чего используется RAM. Такая формулировка скрывает тот факт, что фактическое создание RAM — само по себе невероятно сложный процесс.

Чипы RAM создаются с использованием тех же процессов литографии, что и компьютерные процессоры — где машина стоимостью в сотни миллионов долларов, размером примерно со школьный автобус, делает триллионы сверхточных травлений на пластине из сверхчистого кристаллического кремния.

Далее следуют те же процессы, что составляют полупроводниковое производство — процесс травления, где химикаты используются для удаления нежелательных частей пластины, и металлизация, где металл размещается в сверхточных местах для создания соединений между различными компонентами чипа — сам по себе мучительный процесс, не допускающий ошибок.

Затем идёт упаковка — превращение пластины во что-то, больше похожее на знакомые вам компьютерные чипы, которое затем можно припаять к конечному устройству: будь то планка SD-RAM, LPDDR-модуль, который будет установлен на логической плате смартфона, или GPU.

Это сложный процесс — с огромными первоначальными затратами — и я, по необходимости, упростил его. В результате лишь горстка компаний в мире способна его осуществить.

Почему AI нужно так много RAM?

Итак, GPU хороши в так называемой «параллельной обработке» — способности выполнять множество операций одновременно, тогда как CPU — мозг ПК — очень хорош в последовательном выполнении задач, но не так хорош в одновременной работе с большим количеством вещей.

Большие языковые модели — те, что лежат в основе ChatGPT и подобных систем — это тип нейронной сети, называемый моделью Transformer, по данным NVIDIA:

Модели Transformer применяют развивающийся набор математических техник, называемых attention или self-attention, для обнаружения тонких способов, которыми даже отдалённые элементы данных в последовательности влияют и зависят друг от друга.

Другими словами, для функционирования моделям Transformer нужна способность сравнивать (это немного сложнее, но для простоты) множество, множество фрагментов информации одновременно, чтобы создать результат. Они сравнивают одни вещи с другими, выявляют их взаимосвязи и создают результат на основе того, что говорят эти взаимосвязи.

У моделей есть так называемые «параметры» — данные, которые модели изучили в процессе обучения — и когда вы что-то в них вводите, модель пропускает входные данные через параметры, чтобы создать результат. Этот процесс создания результата называется «инференс» (inference).

Эти параметры должны быть постоянно доступны, чтобы запускать модель на сколько-нибудь приемлемой скорости, и они постоянно считываются как часть процесса получения входных данных и создания выходных токенов. Поэтому вам нужна высокопропускная (то есть способная перемещать много данных на скорости) память, способная хранить сотни гигабайт информации, готовой к непрерывному доступу.

Не углубляясь слишком в технические детали, обычной RAM не хватает пропускной способности, необходимой для работы AI в масштабе. В то время как DDR5 может перемещать максимум 51,2GB в секунду (хотя можно найти более быстрые модули, они ненамного быстрее), HBM на GPU H100 может перемещать три терабайта в секунду, а один B200 (их восемь в одной стойке, в сумме 64TB/s) может перемещать 8 терабайт в секунду.

Пузырь HBM, или как всё это идёт не так

Как я упоминал во введении, пузырь AI создаёт порочный круг, в котором рост спроса на AI GPU создаёт рост спроса на HBM, что позволяет SK Hynix, Micron и Samsung задирать цены до любого уровня, который они сочтут нужным.

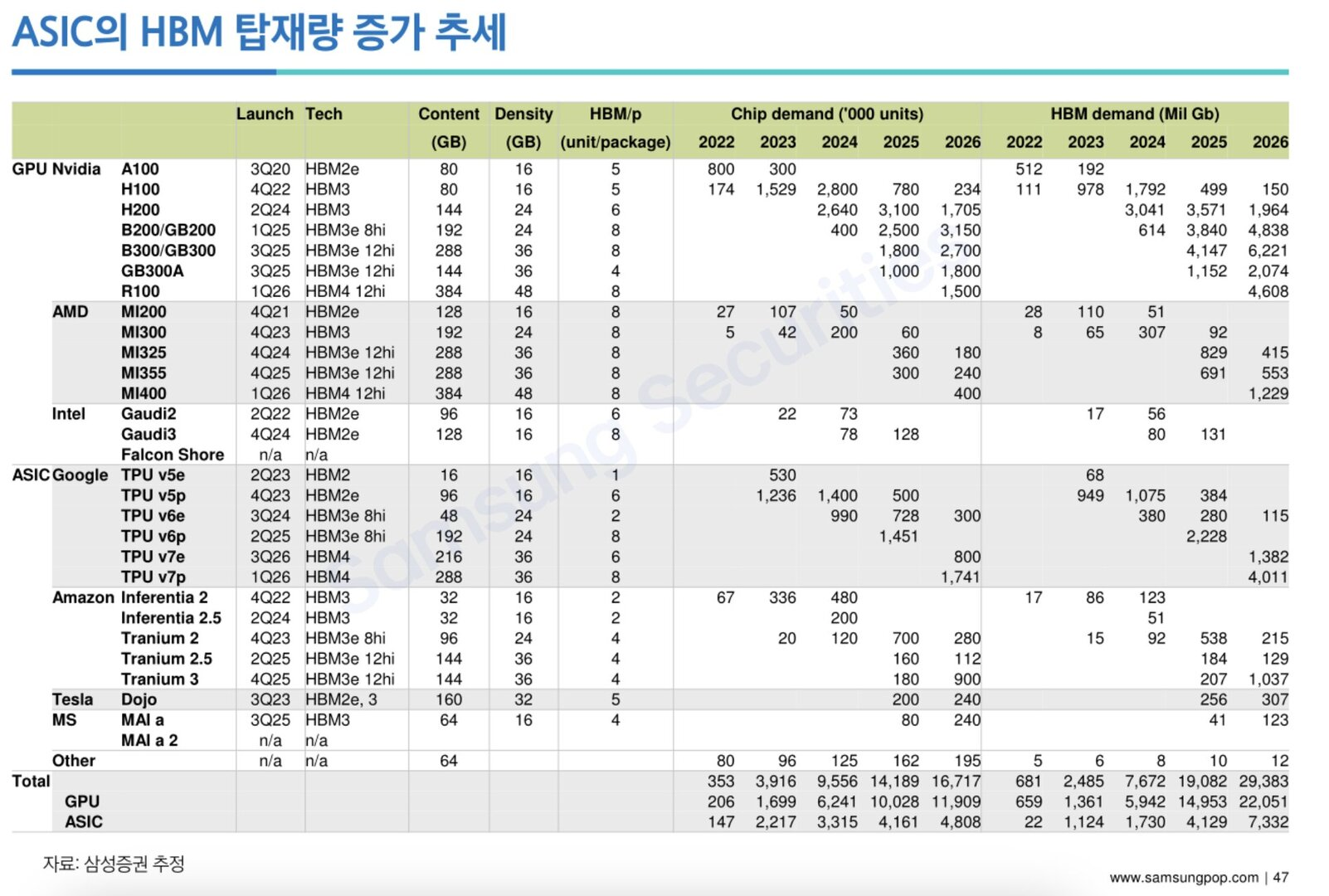

Как я также упоминал, производители памяти расширяют мощности для удовлетворения этого спроса, несмотря на то, что индустрия HBM была (и вне AI-индустрии есть) очень, очень маленькой отраслью ещё каких-то четыре года назад. Посмотрите на этот график от ComputerBase.de, показывающий спрос на HBM с 2022 года:

В 2022 году мировой спрос на HBM составлял примерно 681 миллион гигабайт, причём подавляющая его часть уходила на GPU — которые, надо понимать, включают GPU внутри ноутбуков, игровых консолей, видеокарт и, в тот год, GPU H100 и A100.

Заметка: Я понимаю, что на графике написано Gb, что традиционно означает «гигабит». Однако ёмкость HBM на 100% измеряется в гигабайтах, так что я предполагаю, что они имеют в виду именно это.

По правде говоря, это не меняет сути — это астрономический объём памяти! Было бы странно просто изменить единицу измерения. В гигабайте 8 гигабит, просто чтобы вы знали.

Вы также заметите внизу, что лишь 22 миллиона гигабайт HBM было продано Broadcom и Annapurna Labs, которые строили ASIC (специализированные чипы) для таких компаний, как Google и Amazon.

В 2023 году спрос вырос в четыре раза, до 2,485 миллиарда гигабайт, утроился до 7,67 миллиарда гигабайт в 2024 году, увеличился в 2,5 раза в 2025 году до 19 миллиардов гигабайт, и ожидается, что немного замедлится до 29,3 миллиарда в 2026 году.

Иными словами, спрос на HBM вырос в 43 раза за четыре года.

Масштаб спроса означал, что производители памяти — вероятно, с Дженсеном Хуангом, размахивающим огромными чеками у них перед носом — были вынуждены либо расширять мощности (что заняло бы годы), либо прекращать производство других видов DRAM, чтобы успевать за спросом.

Поначалу производители памяти не решались расширять мощности, как сообщал The Wall Street Journal в январе:

Но руководители производителей памяти всегда помнят о прошлых спадах. Поэтому, несмотря на мрачные прогнозы дефицита памяти для других видов электроники, такие производители, как Micron, Sandisk, Seagate и Western, будут действовать осторожно, добавляя новые производственные мощности. Только Seagate планирует существенное увеличение капитальных расходов в этом году, и то лишь для поддержания капиталоёмкости компании на историческом уровне около 4% от выручки.

Месяцы раскалённого спроса и бесконечной шумихи подтолкнули SK Hynix, Micron и Samsung к обязательствам по новым мощностям, но (как упоминалось ранее) строительство этих мощностей занимает годы.

Так что единственный выбор, который у них есть в краткосрочной перспективе, — это ущемлять всех, кто не строит AI-дата-центр, и при этом всё равно находить способ ущемлять и тех, кто строит.

Почему цены на память так волатильны

Итак, два момента:

-

Спрос эластичен. Он то растёт, то падает. Он цикличен.

-

Иногда появляется что-то новое, что требует много новой памяти — например, бум смартфонов или ковидный кризис цепочек поставок, о котором я упоминал ранее и который рассмотрю подробнее чуть позже.

-

Иногда потребительский спрос падает — будь то из-за рецессии, вынуждающей домохозяйства сокращать дискреционные расходы, или потому что крупный релиз продукта оказался провальным, или что-то ещё.

-

-

Предложение, напротив, совершенно не эластично.

-

Думаете, построить новый дата-центр дорого? Попробуйте построить новую фабрику. Запланированный завод SK Hynix по производству high bandwidth memory площадью 56 акров будет стоить $13 млрд, требует специфического оборудования (включая литографические машины) и специалистов, а его строительство занимает несколько лет.

-

Это проблема не уникальная для SK Hynix. Строительство новой фабрики — многомиллиардная инвестиция, которая должна окупиться, и где время — критический фактор!

-

Возьмём гипотетический пример: пузырь AI лопается в конце этого года, а SK Hynix строит гигантскую фабрику, специально сконфигурированную для HBM, который действительно полезен только в AI GPU, которые больше не продаются в масштабах, оправдывающих эту фабрику.

-

Это означает, что вам придётся либо переоборудовать фабрику под производство обычного DRAM — шаг, который вы предпримете одновременно с конкурентами, что, вероятно, создаст переизбыток предложения и обрушит цены — либо производить HBM, который дороже в производстве и имеет гораздо меньший рынок.

-

-

Кроме того, существует цепочка поставок, которая столь же неэластична. Упаковка (сборка чипов) и тестирование — это отдельные процессы, которые часто отдаются на аутсорс третьим сторонам — часто на более дешёвых рынках рабочей силы, например в Малайзии.

-

Даже несмотря на то, что техническая инфраструктура для упаковки и тестирования не такая дорогая и сложная, как требуется для литографии чипов, её всё равно нельзя развернуть за одну ночь.

-

И само собой разумеется, сборка и тестирование чипов — это квалифицированная работа. Если вы не можете найти квалифицированных работников в необходимых объёмах для быстрого масштабирования, вам придётся обучать новых — а это требует времени.

-

-

Даже в (относительно) нормальных условиях производители полупроводников могут сокращать выпуск, чтобы не допустить слишком сильного падения цен.

-

Таким образом, производители компонентов контролируют производство как средство контроля цен — но этот контроль работает только в одну сторону. Сократить производство гораздо проще (и дешевле), чем нарастить.

Это касается не только DRAM, но также NAND и жёстких дисков. В принципе, любого технологического товара с колеблющимся спросом, где добавление новых производственных мощностей означает масштабные дорогостоящие обязательства.

В результате, когда предложение сильно ограничено, цены взлетают до небес, поднимаясь темпами, достойными Веймарской республики. Поскольку других жизнеспособных вариантов для всё более RAM-озабоченного мира нет, все оказываются привязаны к тем ценам, которые им предлагают.

Почему DRAM проходит через циклы бума и спада

Итак, на этот вопрос трудно ответить, потому что любой ответ будет субъективным. Цикл бума-спада DRAM не имеет единственной причины, и влияние каждого фактора является предметом дискуссий.

Базовый ответ, хотя и далеко не полный, заключается в том, что производители DRAM часто синхронизируют производство со спросом невовремя. Или, как сформулировало Semianalysis:

В основе цикличности памяти лежит несовпадение по времени между изменениями спроса и соответствующими реакциями предложения.

То есть производители производят слишком много DRAM в то время, когда, скажем, продажи потребительской электроники упали — и стоимость за единицу снижается соответственно.

Или же у них может быть недостаточно производства (или они перенаправили производство на другие вещи, например HBM вместо потребительской памяти) в то время, когда спрос высок, и поэтому производители памяти могут требовать более высоких цен.

Кейс бума — пандемия Covid

Мы видели это в 2020 и 2021 годах, когда пандемия Covid вернула рынок ПК и мобильных устройств (особенно планшетов) к росту впервые за многие годы.

Где-то в середине 2010-х произошло нечто странное: ПК и телефоны стали «достаточно хорошими», чтобы не требовать замены в обычный двух-трёхлетний цикл.

Это было не так, как в середине 1990-х, когда ПК, купленный в 1995 году, мог не иметь вычислительной мощности для Windows 98 несколько лет спустя, и вам приходилось либо покупать новый, либо продавать почку, чтобы позволить себе ещё одну планку RAM или самый быстрый Pentium, который мог потянуть ваш домашний ПК.

И это не было похоже на рынок мобильных устройств на рубеже тысячелетий, когда каждый год приносил новые соблазны — WAP-браузинг, полифонические рингтоны, цветные экраны. К 2015 году обновления стали инкрементальными, или, по крайней мере, гораздо более инкрементальными, чем раньше, и трата тысячи долларов на новый телефон или ноутбук уже не давала такого же прироста «нового», как десятилетием ранее.

Я упомянул «середину 2010-х» не просто так. Если вы купили MacBook Pro в 2015 году (последний год до перехода на USB-C и проклятую клавиатуру-бабочку), у вас действительно не было стимула обновляться. Эта машина была «достаточно хороша» и оставалась такой долгое время. И, в зависимости от вашего взгляда на дизайнерские изменения Apple, апгрейд мог даже быть даунгрейдом.

То же самое было с телефонами. iPhone 6 (выпущенный в 2014 году) и iPhone 6s (выпущенный в 2015 году) обладали поразительным долголетием — первый получил последнее обновление ПО в январе 2026 года. К середине 2018 года средний цикл обновления смартфона в США вырос до 32 месяцев. К 2025 году он достиг 42 месяцев.

Ключевые технологии в телефонах — экран, камера — достигли точки, когда стали «достаточно хорошими», что сделало обновления менее привлекательными, чем раньше.

И так, когда 2010-е подходили к концу, мы столкнулись со странным феноменом: некогда надёжные циклы обновления — на которых держится существование компаний по производству потребительской электроники и которые питают казну полупроводниковых компаний — начали удлиняться. Поставки потребительских устройств начали стагнировать, показывая незначительный рост или снижение год к году. Смартфоны перестали быть основным драйвером роста. Всё стало немного медленным. Скучным, даже.

А потом случился covid.

Внезапно то обновление, которое вы откладывали, стало выглядеть гораздо привлекательнее. Рабочие места в спешке закупали новые ноутбуки и различные аксессуары, поскольку сотрудники уходили на бессрочную удалёнку. Веб-камеры стали новой туалетной бумагой, превратившись, как выразился BBC, из «обычных компьютерных аксессуаров в золотую пыль».

Это создало огромную нагрузку на цепочку поставок полупроводников — нагрузку, добавлю, усугублённую идеальным штормом невезения: пожар на чиповой фабрике Renesas, уничтоживший оборудование и испортивший чистые комнаты, волна холода в Техасе, вызвавшая дефицит электроэнергии, что привело к приостановке производства на фабриках Samsung и NXP, и засуха на Тайване, угрожавшая сократить производство полупроводников (печально известная своей «жаждой» отрасль) на острове и вынудившая TSMC начать доставку воды грузовиками на свои предприятия, чтобы они продолжали работать.

Предложение не могло угнаться за историческим уровнем спроса на полупроводники, и поэтому в течение первых двух третей 2021 года мы наблюдали скачок цен на DRAM на 41%, что естественным образом привело к повышению цен для потребителей.

Эти высокие цены на DRAM начали отступать по мере возвращения жизни к нормальности, и спрос на потребительскую электронику начал спадать.

Этот феномен — пандемия, всплеск спроса на потребительскую технику в то время, когда этот спрос был на нуле — был тем, чего полупроводниковые компании не могли предвидеть, и именно поэтому стоимость чипов так резко взлетела в 2020 и 2021 годах.

Как просчёт в производстве тебя наказывает, и почему так сложно выбрать время для апгрейда

Спрос и предложение. Это часть головоломки, но не вся. Видите ли, полупроводниковые компании могут сделать спад ещё хуже для себя — и это происходит, когда они делают то, что все мы считаем благом, а именно улучшают производственные процессы.

Хорошо, представьте, что кремниевая пластина — это шахматная доска, где каждая клетка представляет единицу — скажем, 1GB — DRAM. Теперь представьте, что я создал машину, которая позволяет удвоить количество клеток на шахматной доске.

Размеры доски остаются прежними. Каждая клетка всё ещё содержит 1GB DRAM. Просто каждая клетка стала вдвое меньше прежнего. Больше клеток — больше единиц памяти для продажи клиентам — это же хорошо, правда?

Теперь, создание этой машины потребовало времени и денег. Это был многолетний процесс с бюджетом в сотни миллионов долларов, в котором участвовали сотни очень умных людей.

Теперь, предполагая, что спрос на ваш DRAM высок, всё отлично. Вы можете удовлетворять потребности клиентов и, возможно, даже немного поднять цены, но в разумных пределах. Ваша маржа растёт. Акционеры считают вас вторым пришествием Христа.

Forbes звонит вам, чтобы предложить новую колонку под названием «Хогмастеры: Легендарные Победители», а вы едва успеваете пересчитывать свои деньги — и всё потому что машина запустилась именно тогда, когда была нужна. Звучит неплохо, правда?

Но давайте предположим, что ваша машина запускается как раз в тот момент, когда спрос на ваши модули памяти начал падать. В этом случае вы выстрелили себе в ногу — создав дополнительное понижательное давление на цены в то время, когда вы уже сталкиваетесь с органическим понижательным давлением со стороны рынка.

Это, по сути, проблема, с которой сталкиваются все производители полупроводников — включая производителей DRAM. Каждое улучшение производственного процесса увеличивает ваш выход продукции. Уменьшая размер каждого транзистора на несколько нанометров, вы получаете больше продукта с одной кремниевой пластины.

Эти апгрейды — большие проекты, большие, дорогие, капиталоёмкие проекты — и если они запускаются во время рыночного спада, они усугубляют «спад» в цикле бума и спада.

Вы можете спросить: почему бы производителям полупроводников просто не замедлить производство во время спадов? Ну, они часто так и делают, но, как отмечает Semianalysis, часто лучше производить продукцию чуть выше точки безубыточности, чем не производить ничего.

Эти тяжёлые капитальные инвестиции означают, что поставщикам необходимо работать с высокой загрузкой мощностей, чтобы получать денежную прибыль и окупить вложения. Однако загрузка мощностей в конечном счёте зависит от рыночного спроса, на который влияет ряд внешних факторов (макроэкономика, настроения на конечном рынке, продуктовый цикл и т.д.). На практике загрузка может сильно колебаться в зависимости от цикла: от примерно 95% в суперцикле до 50% в существенных спадах.

Тем не менее, поскольку большая часть затрат уже невозвратна, фабрика построена, оборудование куплено, поставщикам всё равно выгоднее запускать пластины, пока они могут продавать продукцию выше операционных затрат на производство. Там, где спрос слабее предложения, цены падают, как и следовало ожидать.

Виноваты ли производители памяти?

Вскоре после того, как Тим Кук предупредил, что Apple придётся поднять цены в конце июня, генеральный директор Micron Санджай Мехротра сел за уютную беседу с Джимом Крамером, где заявил, что нынешнее повышение цен на продукты памяти было усугублено «определёнными клиентами», которые «значительно сбили цены в нашей отрасли».

Этот жёсткий торг, по его словам, помешал индустрии памяти делать капитальные инвестиции, которые могли бы смягчить нынешнюю изнурительную ценовую инфляцию.

Мехротра не привёл конкретных деталей, но упомянул, что в 2023 году цены составляли треть от предыдущего уровня.

Эта дата важна, потому что она следует сразу за пандемийным бумом расходов на потребительскую технику. Продажи планшетов и ноутбуков, взлетевшие в мрачные дни локдаунов, с глухим стуком вернулись на землю, когда жизнь начала возвращаться к нормальности.

И да, по данным Trendforce — одного из лучших аналитических домов в сфере полупроводников — 2023 год был жестоким для полупроводниковой индустрии, с массовым переизбытком как DRAM, так и NAND, и, как следствие, цены на эти товары рухнули.

Ещё один момент, сделанный Trendforce в той же статье, заключался в том, что в 2023 году инфляция была высокой. В январе того года уровень инфляции в США составлял 6,4%. К декабре ситуация улучшилась — хотя и незначительно — до 4,1%.

Поскольку предметы первой необходимости стали дороже, потребители сократили дискреционные расходы, включая потребительскую электронику.

Хотя сказать наверняка невозможно, похоже, что Мехротра указывает на типичные рыночные условия бума и спада, а также на макроэкономические факторы, с которыми сталкивается любая другая компания, и использует это как оправдание того, почему потребители должны платить больше за технику.

В то же время, я считаю, что он пытается переложить ответственность — и растущее общественное недовольство — с индустрии памяти на компании, производящие технологические продукты, за некие неопределённые грехи, совершённые в то время, когда мировая экономика переживала инфляционный кризис и всё ещё пыталась прийти в себя после невероятно разрушительной пандемии.

Кто-нибудь подумает о бедных производителях памяти? Тех самых, у которых сейчас маржа 84,9%? Тех, которые уж точно не являются картелем?

Как DRAM стал олигополией

Сегодня 90% всего DRAM производится тремя компаниями:

-

SK Hynix

-

Samsung

-

Micron

Из них Micron — единственная компания, базирующаяся в США (а именно в Бойсе, Айдахо). Samsung — известная южнокорейская компания, а SK Hynix происходит от LG Semiconductors и чипового бизнеса Hyundai Electronics, который затем был поглощён сеульской SK Group.

Оставшиеся 10% производства приходятся на горстку более мелких производителей:

-

Winbond (Тайвань) — в основном специализированный DRAM, имеет собственную фабрику.

-

Nanya (Тайвань) — имеет собственную фабрику.

-

CXMT (ChangXin Memory Technologies, Китай) — имеет собственную фабрику.

-

JHICC (Fujian Jinhua Integrated Circuit, Китай) — основана в 2016 году китайским правительством в рамках инициативы «Сделано в Китае 2025», направленной на снижение зависимости от импорта высоких технологий, особенно полупроводников, и уход от низкостоимостного производства. Её обвиняли — но затем оправдали — в краже коммерческих тайн у Micron. Работы над первой фабрикой были завершены в 2020 году.

Все они — второстепенные игроки, и в случае JHICC, за которым стоит полная мощь Пекина, санкции правительства США не позволяют ей когда-либо стать значимым конкурентом для Большой Тройки. Это оставляет нас с прискорбной ситуацией триополии без перспективы изменений.

Так было не всегда.

В 1990-х и 2000-х годах было гораздо больше конкурентов. Просто так сложилось, что DRAM традиционно считался низкомаржинальным бизнесом с жестокими циклами бума/спада, требующим высоких первоначальных вложений в capex (литографические машины, чистые комнаты и т.д.). И поэтому многие конкуренты либо ушли из бизнеса, либо продали свои DRAM-подразделения конкурентам по бросовым ценам.

-

Texas Instruments продала свой DRAM-бизнес Micron в 1998 году за $800 млн.

-

Компания буквально объяснила своё решение продать именно циклической природой рынка, который (на момент продажи) находился на спаде.

-

DSP (цифровые сигнальные процессоры) и аналоговые полупроводники были гораздо более стабильным бизнесом — хотя, очевидно, не отраслью роста.

-

По крайней мере, у них была монополия на школьные калькуляторы!

-

-

NEC объединил свой DRAM-бизнес с Hitachi в 2000 году.

-

Затем он стал Elpida, и в 2003 году поглотил другого производителя DRAM — Mitsubishi.

-

По пути он распродал практически все не-DRAM активы, включая несколько фабрик Renesas, японскому производителю логических чипов, в основном для промышленного и автомобильного применения.

-

В 2012 году Elpida объявила о банкротстве.

-

В 2013 году Micron приобрёл её остатки.

-

-

Fujitsu превратился в RAMXEED, сосредоточившись на производстве NVRAM для нишевых промышленных/военных применений.

-

Siemens выделил своё полупроводниковое подразделение в 1999 году, которое стало Infineon.

-

Infineon затем выделил свой DRAM-производственный бизнес в 2006 году, создав Qimonda, который стал вторым по величине производителем DRAM в мире.

-

Его GDRAM питал Nintendo Wii и некоторые модели Xbox 360.

-

Qimonda подала на банкротство три года спустя, отчасти из-за обвала цен на чипы DRAM.

-

Вместо поглощения Qimonda инициировала процедуру банкротства.

-

Правительство Германии пыталось — и не смогло — её спасти, после чего она была ликвидирована.

-

Ликвидация привела к десятилетнему судебному процессу для Infineon, который был урегулирован только в 2024 году.

-

-

LG покинула рынок DRAM в 1999 году, объединив свой полупроводниковый бизнес с Hyundai Electronics, который затем стал SK Hynix после поглощения SK Group в 2011 году.

- LG возвращается в DRAM-бизнес, первые поставки ожидаются в 2028 году. Но не обольщайтесь. Она фокусируется на упаковке, и конкретно для HBM.

-

IBM покинула DRAM-бизнес в 1999 году, в основном потому что её аппаратный бизнес был глубоко в дерьме.

-

PowerPC ещё не совершил свой большой прорыв в качестве CPU для игровых консолей, а Mac оставался второстепенным игроком, восстанавливаясь после нескольких лет непрерывного спада.

-

Пять лет спустя IBM объявила о продаже своего PC-бизнеса — включая легендарную линейку Thinkpad — компании Lenovo, сделка была завершена в 2005 году.

-

В 2015 году IBM продала своё полупроводниковое производственное подразделение компании Global Foundries — которая сама была выделена из AMD.

-

Это, ни в коем случае, не исчерпывающий список производителей DRAM, покинувших бизнес в 90-х и начале 2000-х. Это была бы более длинная, другая статья. Моя мысль в том, что из-за рыночного истощения рынок DRAM стал менее конкурентным до такой степени, что нас фактически оставили с тремя поставщиками.

Ах да, я упоминал о фиксации цен?

Краткая история антимонопольных исков, связанных с RAM

Итак, у рынка DRAM есть два явных недостатка.

Первый: DRAM — это продукт, необходимый для функционирования современной экономики. Нет DRAM — нет компьютеров. Это жизненно важный товар. Даже экзистенциальный.

Второй недостаток: это товар, над которым три компании имеют почти абсолютный контроль.

В результате здесь гораздо больше простора для фиксации цен и прочей ерунды, чем было бы возможно на разнообразном конкурентном рынке. Что — прошу заметить, это обвинение, а не доказанный факт.

Безумно то, что подобные махинации существовали, когда на рынке DRAM было четыре или пять игроков. И я могу говорить это без риска юридического преследования, потому что они все в этом признались и заплатили финансовую цену.

Минюст США против индустрии DRAM

В 2002 году Министерство юстиции США начало расследование по Закону Шермана (основной антимонопольный закон Америки) в отношении рынка DRAM, сосредоточившись на пяти крупных игроках того времени: Samsung, Hynix (ставший SK Hynix в 2012 году), Micron, Infineon и Elpida. Иск был подан после того, как Dell, Apple и Gateway пожаловались, что искусственно завышенные цены на DRAM привели к снижению прибыли в период с 1998 по 2002 год.

Все стороны признали вину, причём Samsung заплатил штраф в $300 млн — на тот момент это был второй по величине антимонопольный штраф в истории США. Другим повезло не больше:

-

Hynix заплатил $185 млн

-

Infineon заплатила $185 млн

-

Elpida заплатила $84 млн

-

Micron сотрудничала с правительством и избежала штрафа — это станет своего рода тенденцией, как вы скоро увидите.

Иск также привёл к уголовным и гражданским обвинениям против отдельных сотрудников. Один парень, Sun Woo Lee, который был в то время Product Manager DRAM, признал себя виновным в нарушении раздела первого Закона Шермана и получил восемь месяцев тюрьмы и штраф $250 000. Два других руководителя Samsung также получили тюремные сроки.

Через Атлантику Европейская комиссия провела собственное расследование и вынесла свои штрафы — €331 млн на десять производителей. Micron избежала штрафа, потому что, как и в случае с первоначальным иском Минюста, она сдала других соучастников.

Цитируя пресс-релиз Европейской комиссии: «адресатами решения являются: Micron, Samsung, Hynix, Infineon, NEC, Hitachi, Mitsubishi, Toshiba, Elpida и Nanya. Micron, однако, не была оштрафована, поскольку раскрыла существование картеля Комиссии».

Хотя действия Минюста против индустрии DRAM произошли более двух десятилетий назад, это последнее успешное действие. Это не значит, что не было других исков, но все они провалились — или, скорее всего, провалятся — по одной очень раздражающей причине.

Bell Atlantic Corp. v. Twombly

Это решение Верховного суда 2007 года, которое радикально подняло планку для выигрыша (или даже передачи в суд) любого антимонопольного дела.

Оно гласит, что параллельное поведение — действия компаний, которые со стороны выглядят как скоординированная работа по ущемлению конкурентов или использованию рыночного доминирования в ущерб потребителям — является косвенным доказательством сговора в деле по Закону Шермана, и таких доказательств самих по себе недостаточно для начала антимонопольного расследования.

Оно требует, чтобы жалоба содержала достаточно фактов, показывающих, что антимонопольное поведение является «вероятным», а не просто «правдоподобным». Это называется Тест Twombly, и любое дело, которое не соответствует этому стандарту, может быть отклонено на самых ранних стадиях.

Заметка: Тест Twombly (или Правило Twombly) применим ко всем гражданским делам, не только антимонопольным, хотя его истоки лежат в антимонопольном законодательстве.

Тест/Правило Twombly был разработан для повышения планки для гражданских исков, чтобы ответчики не были вынуждены участвовать в discovery по необоснованным делам, что может быть невероятно дорого.

Хотя на первый взгляд это кажется разумным, это значительно усложняет судебное преследование любого антимонопольного действия, потому что рыночные сигналы — будь то ценообразование или трудности новых конкурентов с выходом на рынок — обычно являются стартовым пистолетом для любого иска. Уличающие доказательства — болтливые руководители, рассказывающие о своих зловещих планах — обычно всплывают, когда процесс доходит до стадии discovery.

Другими словами, если у вас нет неопровержимых доказательств преднамеренных действий с самого начала, ваша жалоба с высокой вероятностью провалится.

И жалобы проваливались.

Jones против Micron Technology

Это коллективный иск 2019 года против Micron, Samsung и SK Hynix, в котором утверждалось, что три компании сговорились ограничить поставки DRAM — что привело к резкому росту цен на потребительскую электронику.

Заметка: Запутывает ситуацию то, что существует ещё отдельный иск 1996 года по несправедливому увольнению под названием Jones против Micron.

Предполагаемый сговор имел место в период 2016–2018 годов, и истцы называли себя «косвенными потребителями», поскольку они не покупали DRAM напрямую, а приобретали продукты, содержащие DRAM («включая ноутбуки Lenovo и Apple, смартфоны Samsung и Motorola»).

Хотя мне не удалось найти оригинальную жалобу, представленные доказательства включали заявления представителей компаний на публичных мероприятиях, их коллективное участие в определённых отраслевых группах и наблюдаемые тенденции ценообразования. Всё это было косвенными уликами, и отсутствие «дымящегося пистолета» помешало делу перейти к discovery.

В результате оно было отклонено в том же году, главным образом из-за несоответствия стандарту, установленному правилом Twombly.

Тот факт, что потерпевшие стороны были косвенными потребителями, также усложнил ситуацию.

Из одной статьи со ссылкой на постановление об отклонении в PACER:

Отклоняя многие требования истцов, суд, среди прочего, постановил, что истцам не хватает процессуальной правоспособности (Article III standing) по Конституции США, поскольку они не смогли адекватно обосновать ущерб от действий ответчиков. Суд не смог «предположить... что DRAM-компонент по сверхконкурентной цене и его сверхконкурентная цена проникли в DRAM-продукты, приобретённые Истцами». Суд сослался на «отсутствие деталей относительно разновидностей типов, марок и моделей продуктов, упомянутых в жалобе», и постановил, что «Истцы не идентифицируют соответствующих производителей или ритейлеров, которые произвели и/или продали „соответствующие" DRAM-продукты». Суд также постановил, что «поименованные Истцы не обладают правом на иск (standing) для предъявления требований по законам [девятнадцати штатов и округа Колумбия], где они не проживают и не заявляли о каком-либо ущербе». Суд также постановил, что истцам не хватает антимонопольного права на иск (antitrust standing), и далее указал, что жалоба не содержит адекватных обвинений в сговоре, установив, среди прочего, что обвинения в «публичных заявлениях, ответном [поведении], членстве в торговых ассоциациях [и] рыночных условиях столь же согласуются с невиновным поведением, как и с противоправным».

Это отклонение было обжаловано, и дело окончательно закрылось в 2022 году.

Недавние антимонопольные иски против индустрии DRAM

Я кратко затрону предлагаемый коллективный иск, поданный в конце июня против Samsung Electronics, Micron и SK Hynix, в котором утверждается, что троица сговорилась ограничить поставки RAM-продуктов, тем самым повышая цены.

В иске утверждается, что предполагаемое антипотребительское поведение началось в 2022 году, когда компании начали переводить производство с SDRAM на HBM — что, на тот момент, не имело «никакого экономического смысла» кроме как способа поднять цены.

«Этот план пока увенчался успехом, поскольку потребительские покупатели обычной DRAM и устройств, её содержащих, платили сверхконкурентные цены и в остальном пострадали от искажённого рынка, искалеченного поведением олигополистов DRAM», — говорится в заявлении.

Я пессимистично настроен относительно шансов этого предлагаемого иска — поскольку ему придётся преодолеть тот же барьер Twombly, что и в деле Jones против Micron. Это высокая планка, и даже в случае успеха такие крупные антимонопольные дела требуют лет.

Не больше радости и за пределами США.

В 2018 году Национальная комиссия по развитию и реформам Китая (NDRC) начала расследование фиксации цен на рынке DRAM.

В следующем году фокус расследования сосредоточился на Samsung, SK Hynix и Micron, причём NDRC заявила, что обнаружила «массу доказательств» фиксации цен этими тремя компаниями.

Любопытно, что этот сдвиг произошёл примерно через шесть месяцев после того, как Samsung подписал меморандум о взаимопонимании с NDRC, обещая увеличить производство для снижения цен — что позволяет предположить, что уступок Samsung было недостаточно для удовлетворения китайского регулятора.

Аналогичные переговоры проходили между NDRC и Micron, где первый выражал обеспокоенность по поводу стоимости DRAM. И снова эти переговоры состоялись до того, как NDRC открыла расследование в отношении Большой Тройки DRAM.

Итог расследования неясен. Я не смог найти в интернете никаких свидетельств решения NDRC или существования какой-либо сделки между NDRC и индустрией памяти. Если бы мне пришлось гадать, я бы предположил, что снижение цен на DRAM в течение 2018 и 2019 годов, вероятно, охладило её гнев.

Я также наткнулся на отдельный антимонопольный иск, поданный потребителем против DRAM-олигополии в Канаде, который был поразительно похож на Jones против Micron. Этот иск был лишён статуса коллективного в 2021 году, и это решение было подтверждено в 2023 году.

Заметка о хранилищах

Мы сосредоточились в основном на рынке DRAM и почти не говорили о NAND flash — ещё одной жертве «AInflation», причём цены на NAND flash, как ожидается, будут расти быстрее, чем на DRAM в Q3 2026, продолжая тренд, начавшийся в начале года.

Если вы недавно пытались собрать или модернизировать компьютер, вы, вероятно, ощутили остриё этих ценовых скачков на себе.

Возьмём Samsung 990 Pro SSD — один из лучших NVMe SSD, которые можно купить, основной продукт для высококлассных игровых ПК. В июле 2023 года версия на 1TB стоила всего $59,99. Сейчас она продаётся за $239,99 на Amazon. Или, иначе говоря, цена выросла в четыре раза всего за три года.

Старые добрые жёсткие диски (HDD) с вращающимися пластинами пострадали аналогично: средний рост цен на 46% за последние четыре месяца 2026 года.

Чтобы вы понимали масштаб: 12TB Seagate IronWolf Pro — корпоративный HDD, хотя его вполне можно использовать и в домашней медиасистеме, предположительно для хранения всех тех фильмов и сериалов, которые вы точно не пиратили — теперь стоит $429,99 на Amazon по сравнению с $199,99 в июне 2023. Короче говоря, цена удвоилась всего за два года.

Причины таких огромных ценовых колебаний — те же, почему потребительская RAM сейчас так чертовски дорога.

Компании, закупающие хранилища для корпоративных систем — тех, что используются AI-системами — подписывают долгосрочные контракты с производителями SSD, и эти соглашения длятся до пяти лет. В результате на потребительские устройства остаётся меньше производственных мощностей.

Короче говоря, предложение полностью не соответствует спросу. Это проблема без очевидного решения. NAND flash — такой же полупроводник: товар, где дополнительные производственные мощности требуют лет и огромных денег. Новая фабрика будет строиться несколько лет.

Чтобы дождаться облегчения, вам придётся ждать, пока пузырь наконец не лопнет — или предвестника этого, например значительного сокращения capex гиперскейлеров — или, в худшем случае, строительства новых производственных мощностей производителями NAND и HDD.

Долгосрочные последствия кризиса памяти

Итак, вам наверняка интересно, что будет дальше, и... ну... это не здорово ни для кого, кроме руководства компаний по производству памяти.

В четверг Micron — одна из «большой тройки» производителей DRAM и единственная, базирующаяся в США — объявила, что потратит $250 млрд на капитальные расходы до 2035 года. Эта цифра представляет собой увеличение на $50 млрд (или 20%) по сравнению с ранее запланированной суммой.

Пузырь AI притупил нашу чувствительность к большим числам — даже к таким, как $250 млрд — и поэтому я вынужден дать вам контекст.

За последний финансовый год Micron потратила на capex $15,856 млрд. В 2024 финансовом году — $8,386 млрд. Годом ранее — всего $7,676 млрд.

Согласно последнему квартальному отчёту, она планирует потратить «примерно $26 млрд» в 2026 финансовом году на capex, уже потратив $19,6 млрд за первые три квартала года. Или, иначе говоря, больше, чем она потратила за весь прошлый 2025 финансовый год, и примерно на 250% больше, чем она потратила в 2023 финансовом году.

Ещё один момент — эта цифра была скорректирована с учётом $2,99 млрд государственных стимулов и льгот, то есть реальная сумма capex ближе к $22,6 млрд.

Хорошая новость, по крайней мере, в том, что Micron живёт по средствам, демонстрируя соотношение capex к выручке, аналогичное предыдущим годам. Хотя она тратит больше на capex, эти траты не занимают большую долю выручки, чем обычно.

Ещё одна хорошая новость: AI-бум позволил Micron сократить долгосрочный долг почти на две трети год к году, а её арендные обязательства практически не изменились.

Но Micron не одинока в крупных тратах на capex. В прошлом квартале Samsung Electronics — включая полупроводниковое производственное подразделение чеболя — потратила $11,713 млрд на PP&E, по сравнению с $8,294 млрд в Q1 FY25.

Хотя это довольно скромный рост, компания (наряду с конкурентом SK Hynix) планирует потратить сотни миллиардов на увеличение производственных мощностей. Или триллионы. Трудно сказать точно.

По данным Maeil Business Newspaper, цитируемой Bloomberg, доля Samsung в этой гонке трат составит $646 млрд в ближайшее десятилетие, хотя, как я упоминал ранее, Reuters сообщает, что Samsung и SK Hynix имеют долгосрочные обязательства более чем на $2 трлн.

Хотя это затмевает запланированные $250 млрд Micron, важно помнить, что полупроводниковый бизнес Samsung намного больше, чем у Micron: компания разрабатывает и производит не только DRAM, но также NAND и логические чипы.

Трудно решить, стоит ли тревожиться от этих цифр или просто отмахнуться, как от запланированных обязательств OpenAI по compute.

С одной стороны, это огромные цифры, и они предполагают, что индустрия памяти верит, что AI-бум продлится десятилетие или дольше, что делает эти огромные числа разумными долгосрочными финансовыми решениями.

С другой стороны, стоит помнить, что десятилетие — это долгий срок, и если пузырь лопнет в относительно краткосрочной перспективе — через год или два — индустрия памяти сможет предать эти обязательства забвению, как будто их и не было, примерно как мы поступили с различными меморандумами OpenAI с SK Hynix и Samsung в 2025 году, которые ни к чему не привели, хотя и собрали большие заголовки.

Полупроводниковая индустрия может выйти сухой из воды, особенно если земля не куплена, литографические машины не заказаны и строительство не начато.

Страшно для индустрии памяти становится, если пузырь лопается после того, как деньги уже потрачены. Возможно, на этапе, когда строительство достигло стадии, на которой его уже нецелесообразно бросать.

Перспектива наращивания мощностей — мощностей, добавлю, которые будут стоить несколько миллиардов долларов — во время затяжной (и выраженной) рыночной коррекции, вызванной сокращением расходов гиперскейлеров, приведёт к обвалу цен на память, что ещё больше подорвёт их маржу.

А если они привлекли долг для строительства этих производственных мощностей или подписали долгосрочные договоры аренды, эти компании столкнутся с ещё большим давлением на свои финансы.

Основываясь на исторических уроках, это может быть апокалиптично. По данным Semianalysis:

Во время суперцикла Windows PC в начале-середине 1990-х годов было около 20 значимых поставщиков DRAM. Повышенный спрос и высокие цены привлекли агрессивные капитальные инвестиции и новых игроков. Последующие спады систематически устраняли более слабых участников. Примерно с 20+ игроков в середине 1990-х их число сократилось до середины второго десятка в 2000-х и начале 2010-х, до менее чем 10 значимых поставщиков в 2020-х. Сегодня есть только 3-4 материальных поставщика.

Сфера потребительской электроники с радостью поглотит некоторую — хотя и не всю — часть мощностей, высвободившихся из-за сокращения спроса на HBM, используемый AI GPU. Но они будут настаивать на скидках и будут торговаться жёстко.

Само собой разумеется, производители устройств — многие из которых, по крайней мере в мире ПК и Android-смартфонов, работают с минимальной маржой — не будут готовы платить те же ставки, к которым индустрия памяти привыкла в разгар AI-пузыря.

Кстати, в декабре прошлого года Micron объявила о прекращении выпуска своего (уважаемого) бренда Crucial SSD и RAM-наборов, решив сосредоточиться на поддержке «более крупных, стратегических клиентов в быстрорастущих сегментах».

Её решение отказаться как от розничного канала для потребителей, так и от довольно популярного и известного бренда может в ретроспективе оказаться ошибкой, особенно учитывая, что такие компании, как Sandisk и Samsung, сохранили свои.

Тем не менее, мои главные опасения — за потребителей, которые столкнулись с ростом цен практически на все электронные устройства любого типа — прямой результат электрификации и «эншиттификации» бытовых приборов, которые теперь имеют сенсорные экраны и «AI»-функции, превращающие их в миниатюрные компьютеры.

К тому же, технологические компании традиционно никогда не снижают цены, и SK Hynix и NVIDIA прогнозируют, что кризис памяти продлится до 2030 года, а аналитик TF International оценивает, что 15-20% мощностей памяти, зарезервированных для потребительской электроники, перейдут к AI-дата-центрам в 2027 году.

Кто бы ни победил — мы проигрываем

Как я говорил до перерыва, это ситуация «проигрыш-проигрыш» практически для всех, кроме крупных производителей памяти и NVIDIA.

Чем дольше надувается пузырь AI — то есть гиперскейлеры вкладывают триллион с лишним долларов в год в AI capex — тем дороже становится каждый вид чипов RAM или устройств хранения, по крайней мере, пока не появятся новые мощности, которые Micron (вместе с SK Hynix и Samsung, уже распродавшими свои мощности на 2026 и 2027 годы) оценивает где-то в 2028 году.

Хотя у производителей памяти есть некоторые ценовые ограничения в долгосрочных контрактах, по слухам, SK Hynix отказывается от них, что означает возможность просто повышать цену в зависимости от любых реальных или воображаемых ограничений поставок в ближайшие годы.

И поскольку большинство поставщиков уже распроданы на обозримое будущее, это означает, что любой новый игрок, который ещё не купил свою квоту, полностью в пролёте на ближайшие несколько лет... предполагая, конечно, что никто не решит сократить поставки RAM (или, что ещё хуже, HBM) в ближайшее время.

В случае Micron она была достаточно умна, чтобы подписать долгосрочные соглашения — либо безотзывные, либо по принципу «бери или плати» — с 16 различными ключевыми клиентами, что означает, что они должны либо «взять» продукцию, либо «заплатить» комиссию за отмену, хотя неясно, покроет ли эта комиссия убытки. Хотя я не могу подтвердить то же для SK Hynix и Samsung, я предполагаю — по крайней мере, надеюсь — что у них такие же планы.

Настоящий вопрос будет в том, кто из троих зайдёт слишком далеко с будущими capex, и как они намерены финансировать свои масштабные проекты в случае, если пузырь AI лопнёт.

Масштаб их обязательств поистине ошеломляет, особенно в случае SK Hynix и Samsung, и я не могу найти вразумительных объяснений того, как они собираются финансировать свои сотни миллиардов или триллионы долларов расширения — хотя тот факт, что между этими двумя цифрами такая большая разница, заставляет меня сомневаться в твёрдости этих обязательств и в том, насколько легко от них отказаться.

Но, как я также говорил до перерыва, я думаю, что кто-то останется с мешком, и это в основном сводится к тому, у кого самые мягкие условия отмены.

-

Если клиенты NVIDIA (или Broadcom) могут отменить заказы после завершения производства, сокращение capex может быть от болезненного до разорительного, вероятно, с многомиллиардными (или десятками миллиардов) обесценениями.

- Если эти клиенты — Microsoft, например — не могут отменить заказы, они останутся с миллиардами (или десятками миллиардов) долларов GPU, которые им придётся списать, хотя и как можно позже.

-

Если клиенты производителей памяти могут отменять заказы способом, который может оказаться для них неожиданным, они потенциально останутся с сотнями миллионов или миллиардами гигабайт high-bandwidth memory, которые при нормальных обстоятельствах будут поглощаться рынком от пяти до десяти лет.

-

Как упоминалось ранее, LG — покинувшая рынок DRAM почти три десятилетия назад — планирует начать предлагать услуги по упаковке для high-bandwidth memory в 2028 году и уже создаёт основу для этого бизнеса. Если пузырь AI лопнет до этого, эти усилия (не говоря уже о расходах), скорее всего, будут напрасны.

Хорошая новость в том, что хотя они могут называть их «фабриками high-bandwidth memory», любые capex, потраченные на дополнительные мощности картелем памяти, всё равно могут быть использованы для других целей. Проблема, однако, возникнет, если эти мощности всё ещё будут в стадии строительства, когда лопнет пузырь, оставив производителей памяти глубоко инвестированными в производственные площади, которые будут пустовать до следующего хайп-цикла или всплеска потребительских покупок, который, вероятно, произойдёт только при серьёзном прорыве или значительном снижении цен — и то, и другое сожрёт чужую маржу заживо.

Но самая абсурдная часть всего этого — что никто в цепочке поставок, насколько я могу найти, не обсуждает, что будет, когда лопнет пузырь. Каждое обсуждение, каждый аналитик, каждый эксперт, каждый представитель, все ведут себя так, будто пузырь AI — это некая постоянная эпоха спроса на память, несмотря на то, что он ускорил спрос на очень специфический вид памяти в ущерб практически всем остальным, а у самой AI-индустрии шаткие экономические основы.

Контраргумент заключается в том, что производители памяти распродали свои мощности до 2027 года... что означает, что я должен напомнить вам об эффекте кнута (Bullwhip Effect).

Эффект кнута — это сценарий, при котором небольшие изменения в perceived спросе на розничном конце цепочки поставок усиливаются по мере продвижения вниз по цепочке поставок от розницы к производству.

Этот эффект возникает, когда ритейлер меняет объём заказа у оптовика на основе небольшого изменения реального или прогнозируемого спроса на товар. Не имея полной информации об изменении спроса, оптовик увеличивает свои заказы у производителя ещё на бо́льшую величину, а производитель, находясь дальше, изменяет своё производство на ещё бо́льшую величину.

Опасность эффекта кнута в том, что он усиливает неэффективность цепочки поставок, поскольку каждый субъект оценивает спрос всё более и более неточно. Это может привести к чрезмерным инвестициям в запасы, потере выручки, ухудшению обслуживания клиентов, задержкам графиков и даже увольнениям или банкротствам.

Всякий раз, когда я слышу, что кто-то «распродал все свои мощности на ближайшие несколько лет», я сразу вспоминаю шоки цепочек поставок эпохи доткомов, когда дефицит поставок убеждает компании делать избыточные заказы, только чтобы понять, что им не нужно было столько товара, оставляя поставщика внезапно обманутым.

По данным Supply Chain Nuggets:

В период с 1995 по 2000 год выручка Cisco взлетела с $2 млрд до $19 млрд, а цена акций выросла почти в 40 раз. На пике пузыря доткомов в марте 2000 года она ненадолго стала самой дорогой компанией в мире, стоившей более $500 млрд.

Cisco хвалили за её виртуальную, точно-в-срок цепочку поставок и продвинутые IT-системы, которые обеспечивали операционную видимость в реальном времени, позволяя закрывать бухгалтерские книги за считанные часы. Многие считали, что она может поддерживать 30–50% ежегодного роста бесконечно.

Естественно, Cisco переоценила будущий спрос во время бума доткомов и не смогла среагировать, когда этот спрос исчез. Прогнозы основывались на внутреннем оптимизме продаж, без рассмотрения негативных сценариев.

Генеральный директор Джон Чемберс позже признал, что Cisco «никогда не строила модели для предвидения чего-то такого масштаба».

Заказы продолжали поступать контрактным производителям, даже когда спрос падал. Цепочка поставок работала в таком быстром темпе так долго, что у неё не было механизма замедления. Каждый поставщик действовал на основе изолированных данных, что приводило к дублированию заказов.

Например, одно внутреннее исследование показало, что когда одному отделу требовалось 10 000 единиц, три разных поставщика каждый произвели по 10 000 единиц, в результате чего произошёл тройной учёт на основе разрозненных сигналов. И многое из этого было изготовлено на заказ, не подлежало продаже и было бесполезно.

Вопрос на данный момент: кто делает избыточные заказы и на что именно.

Если это гиперскейлеры и девелоперы дата-центров, отмены заказов будут иметь жестокие последствия для практически всей цепочки поставок — NVIDIA, производителей хранилищ, производителей памяти, строительных фирм и практически всех, кто участвует в производстве оборудования для дата-центров и самих дата-центров.

В этом действительно самая большая проблема: пузырь AI создал масштабный кризис цепочки поставок, который, в свою очередь, создал огромный всплеск выручки для оборудования, которое полезно только во время пузыря AI.

И пузырю даже не нужно лопаться в самом полном, самом тотальном смысле, чтобы это стало огромной проблемой.

Допустим, OpenAI или Anthropic не умрут, но не смогут позволить себе платить за все мощности дата-центров. Это убьёт спрос на дата-центры, как и любое сокращение AI capex, как и осознание того, что у нас нет $435 млрд или более ежегодного спроса на AI compute, чтобы оправдать дата-центры, построенные в результате продажи GPU на триллион долларов.

Если NVIDIA (и другие связанные части цепочки поставок) планировали линейный, почти бесконечный рост, они неизбежно останутся с титанической кучей запасов, полезных для... ну, AI, и не более того.

И даже если производители памяти не переусердствуют, они неизбежно достигнут точки, когда их доходы — и акции — рухнут, как только кто-то перекроет бесконечный денежный кран.

Впереди много боли для всех участников, и всего этого можно было бы избежать, если бы гиперскейлеры не проглотили так жестоко AI-таблетку.

К сожалению, я не вижу способа избежать болезненного исхода для потребителей и рынков.